- Карактеристике закључивања уговора

- Врсте животног осигурања

- Стране у уговору

- Услови и цена услуге

- Правила за попуњавање уговора

- Потребна документа

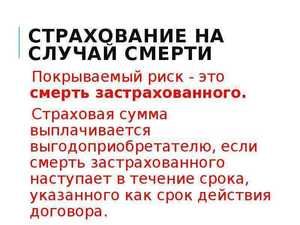

Ова врста уговора, као што је животно осигурање у случају смрти, појавила се у складу са законом "О организацији осигурања осигурања" од 27. новембра 1992. године. Овим уговором уређује се однос клијента и осигуравајућег друштва, које родитељима враћа накнаду у случају смрти осигураника. Уобичајена је пракса да заштитите себе и своје најмилије ако се догоди несрећа.

Ова врста уговора, као што је животно осигурање у случају смрти, појавила се у складу са законом "О организацији осигурања осигурања" од 27. новембра 1992. године. Овим уговором уређује се однос клијента и осигуравајућег друштва, које родитељима враћа накнаду у случају смрти осигураника. Уобичајена је пракса да заштитите себе и своје најмилије ако се догоди несрећа.

Карактеристике закључивања уговора

Упркос великој популарности сопственог животног осигурања у западној Европи и централној Америци, ова врста заштите је неразвијена у земљама ЗНД. Људи у основи не разумију предности склапања таквог споразума и потпуно нису упознати са процедуром. Поред тога, постоји огроман број компанија које пружају услуге. Али ако се догоди осигурани случај, они на основу скривених бодова и обичне преваре одбијају готовинско плаћање. Да не бисте пали на криминалце, важно је знати све аспекте и нијансе закључивања уговора о осигурању.

Нема ништа тешко у разумевању како да осигурате свој живот и здравље. Животно осигурање је потписивање уговора између представника осигуравајуће компаније и клијента.

Стандардна правила укључују ставке које од клијента захтевају да плати новчане доприносе на време, а осигуравајуће друштво у случају смрти уплати унапред уписани износ. Може се уплатити или пренијети на рачун једне или више рођака. О тим нијансама се такође преговара унапред и уклапају се у званични документ да би се спречиле даље парнице. Исплате осигурања у случају смрти осигураника уплаћују се кориснику.

Стандардна правила укључују ставке које од клијента захтевају да плати новчане доприносе на време, а осигуравајуће друштво у случају смрти уплати унапред уписани износ. Може се уплатити или пренијети на рачун једне или више рођака. О тим нијансама се такође преговара унапред и уклапају се у званични документ да би се спречиле даље парнице. Исплате осигурања у случају смрти осигураника уплаћују се кориснику.

Посао агента осигурања укључује не само попуњавање обрасца уговора и објашњавање свих услова уговора подносиоцу захтева, већ и прикупљање података о тој особи. Ово је важна тачка од које ће зависити висина месечних доприноса и накнада.

Ово је повезано са могућим ризицима. На пример, клијент ради на градилишту, свакодневно се излажући смрти или личним повредама које ће довести до смрти. Ова опција значајно повећава ризике осигурања за саму компанију, што значи да ће клијент морати да плаћа много више новца сваког месеца. Друга ствар је ако наставник осигурава свој живот, а не угрожавајући га. Неки ризици су толико велики да осигуравајуће компаније одбијају да издају уговор клијенту.

Откривају не само место посла, хобије, хобије, већ и здравствено стање у тренутку потписивања уговора. Клијент мора да прође комплетан лекарски преглед, при чему их агенти осигурања морају упутити на своје независне лекаре који се не могу подмитити. Идентификујте све хроничне, акутне и болести у развоју које могу изазвати смрт или значајно повећати ризик. Главна ствар је провјерити је ли особа смртно болесна.

Откривају не само место посла, хобије, хобије, већ и здравствено стање у тренутку потписивања уговора. Клијент мора да прође комплетан лекарски преглед, при чему их агенти осигурања морају упутити на своје независне лекаре који се не могу подмитити. Идентификујте све хроничне, акутне и болести у развоју које могу изазвати смрт или значајно повећати ризик. Главна ствар је провјерити је ли особа смртно болесна.

Након потпуне провере закључује се уговор и подносилац може потписати више уговора одједном у једној или више компанија. Ако платите уплате на време, сви они остају валидни и сродници ће добити обештећење у случају осигурања.

Врсте животног осигурања

Као и у било којем другом послу, осигуравајуће компаније пружају својим клијентима неколико опција за закључивање уговора. У основи се сматрају три најпопуларније врсте уговора који се закључују између компаније и подносиоца пријаве:

- Осигурање на одређено време нови је тренд закључивања уговора који даје неке гаранције у старости. Ова врста се такође назива „осигурање за преживљавање“. Дно црта је да клијент, по својој вољи, назначи било које доба. Ако умре пре овог периода, осигуравајуће друштво плаћа мали износ или новац уопште не плаћа. Ако клијент прође успостављени оквир, добиће му износ наведен у уговору. Неке компаније се чак слажу да продуже услове уговора.

- Животно осигурање је најпопуларнија врста осигурања, које постоји у страним земљама. Услови се постављају од дана потписивања уговора до смрти клијента. Све ово време подносилац захтева извршава готовинске исплате на време, што повећава надокнаду. У случају кобног исхода, рођаци добијају одштету, али само ако је клијент умро губитком пословне способности пре 60 година или је подлегао неуспешној операцији пре 75 година.

- У Русији је најчешће мешовито осигурање које комбинује обе врсте. Овде је осигурани случај смрт која наступи раније од одређеног времена.

Све агенције дају ове полице осигурања, али постоје и друге врсте :

- Индивидуални уговор укључује животно осигурање једне особе са евиденцијом опција од којих може умрети.

- Колективно осигурање се практикује у предузећима са опасним радом.

Поред свих наведених врста закључивања уговора, постоји и обавезно и факултативно осигурање . На пример, у случају лета авионом или путовања у другу земљу, често се захтева закључивање стандардног уговора о осигурању, а ова врста се назива обавезном.

Стране у уговору

Уговор о смрти закључује се између клијента и представника агенције, али у ствари је много више људи укључено у процес. Да бисте разумели све правне суптилности, требало би да разумете ко је ова или она особа у уговору.

Сви учесници су подељени у 4 врсте :

Осигураник је пунолетна особа у способном стању и нема више од 70 година.

Осигураник је пунолетна особа у способном стању и нема више од 70 година.- Осигуравач је агенција која пружа услуге животног осигурања. Они обављају већину функција приликом провере осигураника.

- Осигураник је пунолетно лице које је у тренутку потписивања уговора имало мање од 70 година. Особа мора бити у способном стању и да нема смртне болести.

- Корисник је једна или више особа са којима осигураватељ закључи уговор. Они ће примити готовину у случају смрти. Клијент има право током свог живота да мења кориснике и њихов број.

У процесу уговора учествује више од две особе, што значи да се појављују легални троуглови, од којих сваки има своје нијансе. Постоје три групе објеката за закључивање уговора :

- Клијент осигурава свој живот, а истовремено је осигураник и осигураник.

- Осигурањем за другу особу (родитеља, детета) аутоматски се осигурава, док се купац сматра осигураником.

- Заједничко осигурање је породична пракса у којој супруг и жена склапају један уговор, према којем ће друга страна добити новчану накнаду у случају смрти једног од њих.

Услови и цена услуге

Главна ствар у уговору о осигурању су услови од којих ће износ одштете зависити и случајеви када ће се он издати без суђења путем судова. Све ставке се прво морају проверити, размотрити и тек онда можете ставити свој потпис. Први услов који треба споменути је трајање и закључивање таквог споразума. Не могу бити дужи од 20 година и бити краћи од 1 године. Чак и у случају трајног осигурања, подносилац пријаве мора доћи у агенцију и обновити уговор, потврђујући своје поступке.

Главна ствар у уговору о осигурању су услови од којих ће износ одштете зависити и случајеви када ће се он издати без суђења путем судова. Све ставке се прво морају проверити, размотрити и тек онда можете ставити свој потпис. Први услов који треба споменути је трајање и закључивање таквог споразума. Не могу бити дужи од 20 година и бити краћи од 1 године. Чак и у случају трајног осигурања, подносилац пријаве мора доћи у агенцију и обновити уговор, потврђујући своје поступке.

Друга важна тачка односи се на врсту смрти, јер ће активација осигураног случаја зависити од тога. Списак ситуација унапред се договара између представника агенције и купца, али постоје ставке које су укључене у било који уговор и, пратећи их, осигуравајуће друштво не плаћа накнаду.

Говоримо о следећим врстама смрти :

- самоубиство

- козметички поступци или операције;

- појављивање у животу осигураника опасног хобија који повећава ризик од смрти;

- кршење режима лечења који је прописао лекар.

У сваком од ових случајева агенција има право да одбије да исплати накнаду корисницима, па је важно узети у обзир све суптилности. На пример, у случају екстремних спортова или опасних послова, може се укључити клаузула о изузећу.

У сваком од ових случајева агенција има право да одбије да исплати накнаду корисницима, па је важно узети у обзир све суптилности. На пример, у случају екстремних спортова или опасних послова, може се укључити клаузула о изузећу.

Други важан услов односи се на висину накнаде. Клијент га уноси у време расправе о детаљима уговора, а не од стране осигуравајуће агенције. Тек након навођења износа врши се поновно уплаћивање новчаних доприноса. Колико новца ћете морати платити на време, зависи од износа накнаде.

Трошак зависи од многих фактора. Овде играју врсту уговора и параметри клијента, који се израчунавају појединачно у посебном програму. Односно, запослени у агенцији возе по узрасту и подаци се анализирају. Као резултат тога, испоставило се колико људи живи до старости која ће бити наведена у уговору или за време трајања уговора.

На висину доприноса додатно утичу следећи услови :

род купца;

род купца;- старост

- стил живота и лоше навике;

- посао, хоби, пребивалиште;

- здравствени показатељ и списак болести које је клијент имао у прошлости;

- трајање осигурања;

- укључивање додатних ставки, укључујући изузетке;

- агенције за осигурање резерве у тренутку потписивања уговора;

- историја осигурања клијената у прошлости;

- демографска ситуација у земљи.

Сви ови услови посредно утичу на обрачун плаћања осигурања. На пример, осигурање од смрти из било којег разлога биће много скупље од уговора у који је унесен само један смртоносни исход.

Правила за попуњавање уговора

Приликом склапања уговора важно је имати на уму да било која агенција за осигурање покушава да делује у његову корист. Сви запослени, правно паметни људи и знају који услови могу утицати на накнаду осигурања. Купац то мора знати и тако, у случају осигурања, рођаци могу добити новчану накнаду без правног поступка. У уговору је потребно навести такве клаузуле као што су:

- врсте осигурања који, по мишљењу клијента, могу довести до смрти;

- поуздане податке о животу осигураника. Најбоље је да у пакету докумената приложите документе које је нотар потврдио;

- место, датум регистрације уговора и подаци свих учесника који су учествовали у његовом извршењу;

- износ накнаде.

Уговор се може прогласити неважећим ако информације нису у потпуности назначене, искривљене или потпуно одсутне. Чак ни тужба не помаже да се оспори неуспех агенције за осигурање.

Потребна документа

Друга нијанса која може проузроковати одбијање су документи достављени осигуравајућем агенту током закључивања уговора. Списак хартија од вредности мора бити достављен, а њихове копије потврђене код јавног бележника. Уз то, сви папири морају бити унапред проверени ради тачности.

Листа потребних докумената укључује:

- пасош

- пензијско уверење (за пензионере);

- извештај са лекарског прегледа;

- упитник који је клијент испунио о његовом животу да би се процијенио ризик осигурања.

Приликом склапања уговора с агенцијом важно је знати све карактеристике животног осигурања. Ово ће помоћи да се избегну спорна питања када се догоди осигурани случај. Поред тога, поштовање свих правила и закона може значајно да смањи трошкове премија осигурања, које запослени у компанијама које пружају ову услугу често сносе.